媒体公告

媒体公告在集成灶商场降速的大布景下,集成灶企业急迫寻求第二赛道,集成洗碗机被寄予了期望。

先看集成灶商场的情况。奥维云网推总多个方面数据显现,2022年我国集成灶商场零售额259亿元,同比增加1.2%,但零售量同比下滑4.5%。

2023年以来,集成灶商场仍不见起色。2023年一季度,集成灶商场零售额规划48亿元,同比增加0.5%,零售量规划51万台,同比增加0.1%,简直中止了增加。要知道,此前数年集成灶商场每年都能坚持两位数的增速,是家电业为数不多的明星品类。

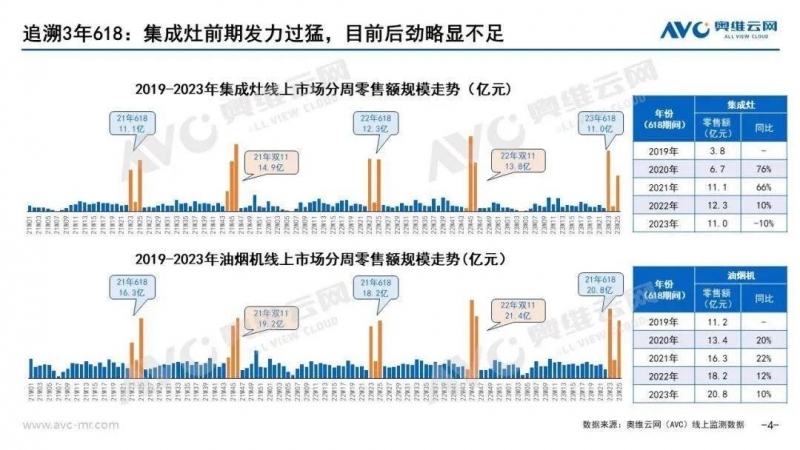

刚刚曩昔的618,集成灶商场更是体现欠安。奥维云网线.5%,销额11.0亿元,同比下滑10.0%。

在一个增加阻滞乃至下滑的商场,集成灶企业很难有所作为。实践上,从财报来看,2022年大多数集成灶上市企业的成绩都欠安。为了改变下滑态势,集成灶企业必定找到更多的增加赛道。据丁科技网调查来看,以集成洗碗机为代表的水洗类产品,成为集成灶企业重点发力的品类。

以火星人为例,2022年,火星人的集成灶、水洗类产品营收别离约20.17亿元、1.27亿元,别离同比下降1.05%、3.79%,占营收比重为88.61%、5.58%。

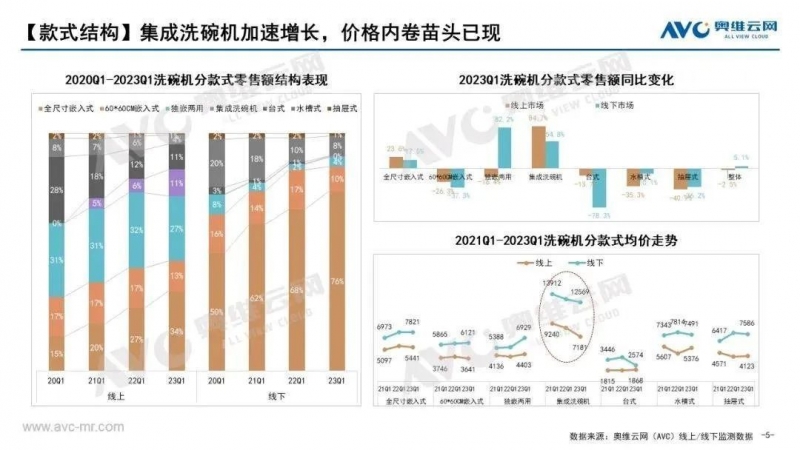

能够看到,集成灶仍然是专业集成灶企业的中心事务,现在集成洗碗机这样的新品类给公司能够带来的营收奉献份额还比较低,还很难起到力挽狂澜的效果。

其实,对集成洗碗机商场寄予期望并不实践。丁科技网注意到,这一新品类的商场规划并不大。依照奥维云网的估计,到2025年集成洗碗机商场零售量估计到达31万台,零售额估计为32亿元。

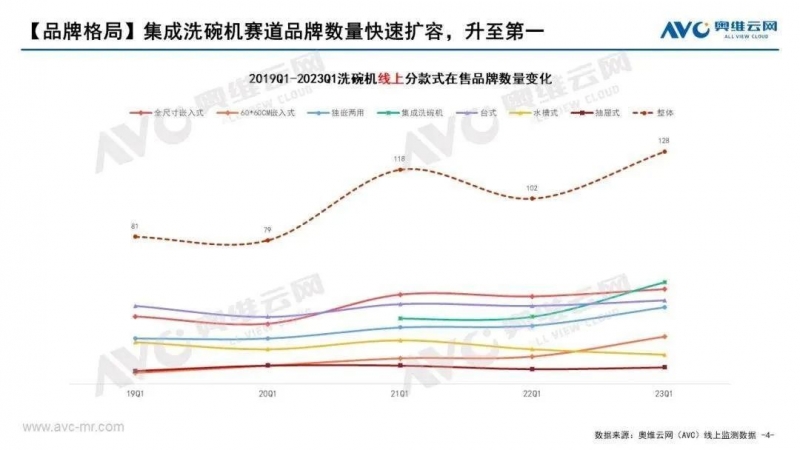

其他,从参加品牌来看,仅2023年一季度,集成洗碗机线上商场在售品牌数量到达56家。依照集成洗碗机商场体量和参加品牌数量大体核算,绝大多数企业在集成洗碗机商场的收入都会在1-5亿元。这样的收入规划,明显很难成为所谓的第二增加曲线。

除了商场规划小、参加品牌多之外,集成洗碗机自身也存在一些体会上的短板。比方,集成洗碗机装置相对杂乱,对装置条件有严格要求,在装置时要预留空间,在厨改时要对橱柜、墙体等联动重装,因而关于老旧厨房并不友爱,比较难撬动存量商场;其他,集成洗碗机因为需求集成的东西较多,比方清水、水槽、残渣处理、果蔬清洗等功能模块,实践能够清洗的碗碟套数往往不够多,这也很难招引人口较多的家庭用户;还有,集成洗碗机在运用时分需求频频的折腰区背,这也让全体体会打了扣头。

当然,洗碗机内部的竞赛也很剧烈。丁科技网注意到,现在商场上除了集成洗碗机之外,还有嵌入式洗碗机、台式洗碗机、水槽洗碗机等,都在不同场景下满意了不同人群的消费需求。

丁科技网注意到,一些集成灶企业声称集成洗碗机增速高,不过是因为这一商场开展基数过低形成的,实践上即使充分开展,集成洗碗机商场的全体体量仍然不大,且面对其他类型洗碗机产品的强力竞赛。其他,洗碗机这一品类释教被西门子、方太、老板、美的、海尔等巨子“控制”,中小品牌很难完成弯道超车,因而全体实力偏弱的集成灶企业,想在洗碗机商场凭仗“集成”的概念完成竞赛力的再造,难度极高。